Comment expliquer les évolutions des prix des céréales ?

-

Le marché des céréales, et principalement du blé tendre, est mondialisé. Chaque année, environ 25 % de la production mondiale de blé et 15 % de celle de maïs est échangée entre les pays exportateurs (dont font partie la France et l’Europe) et les nations importatrices. Ces flux font office de connecteurs de prix, un peu à la façon de vases communicants. Les importateurs peuvent ainsi choisir entre les différentes origines (si accords phytosanitaires entre pays il y a), et c’est la meilleure offre qui l’emporte. Elle résulte d’une équation délicate intégrant la qualité des céréales récoltées, les stocks disponibles, le coût du transport, les taux de change…

Silo portuaire Simarex : stockage en silo vertical et sous dômes. | Ⓒ Intercéréales

Par ailleurs, les marchés des différentes matières premières agricoles s’influencent réciproquement : ces produits peuvent (dans une certaine mesure) se substituer les uns les autres dans l’alimentation animale, en particulier en Europe et en Asie. C’est le cas du blé tendre et du maïs. Et ce n’est pas tout : certaines cultures comme le maïs ou le colza ne sont pas indifférentes au prix de l’énergie du fait de leur valorisation possible sous forme de biocarburants (respectivement en bioéthanol et biodiesel). Ainsi, un mouvement de volume important sur une matière première donnée pourra avoir une influence plus ou moins grande sur les autres cours de matières premières.

Dans ce contexte, la suppression progressive des mesures qui protégeaient les prix européens des fluctuations excessives au travers de la Politique Agricole Commune (PAC) expose désormais les cours français à de fortes variations de prix.

Le prix du blé tendre fluctuent en fonction d'évènements mondiaux. | Ⓒ La Dépêche Le Petit Meunier / Commoprices

-

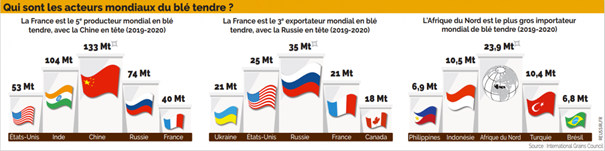

Il existe pour certaines céréales un nombre restreint de pays exportateurs tandis que le nombres de clients est très large. Ainsi, cette poignée de pays exportateurs exerce une influence prépondérante sur la formation des prix.Par exemple les 10 premiers pays exportateurs de blé tendre (Russie, Europe, Etats-Unis, Ukraine, Canada, Argentine, Australie principalement) contribuent à 90% des échanges mondiaux.

Les principaux acteurs mondiaux sur le marché du blé tendre. | Ⓒ International Grain Council / Réussir

Tandis que la Chine est le 1er producteur de blé tendre au monde, elle est aussi, depuis peu, un importateur qui pèse lourd dans les échanges mondiaux. Sa demande croissante en céréales (notamment en maïs, blé, orge) est l’une des raisons de cette augmentation des cours depuis 2021.

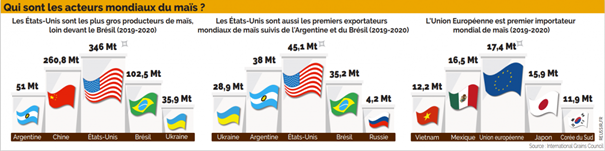

En maïs, ce niveau est atteint avec quatre pays seulement : les États-Unis, l’Argentine, le Brésil et l’Ukraine.

Les principaux acteurs mondiaux sur le marché du maïs. | Ⓒ International Grain Council / Réussir

Pour le blé dur, les échanges s’élèvent environ à 8 Mt chaque année (pour une production mondiale de 34 Mt), et c’est le Canada qui occupe une place tout à fait dominante. Ainsi, lorsque la production baisse en Amérique du nord, l’offre disponible pour les zones importatrices chute et les prix montent davantage. C’était notamment le cas lors de la récolte 2021.

Le stock final en fin de campagne, principal indicateur des prix des céréales

Sous l’effet démographique et de la croissance économique, la demande céréalière est structurellement en hausse et est relativement inélastique. Une abondante production au sein du groupe des grands exportateurs se traduit par une compétition accrue pour conquérir des parts de marché à l’export pour ne pas finir avec des stocks excessifs, ce qui participe à faire baisser les prix. Le stock final en fin de campagne prévu chez les grands exportateurs est donc considéré comme l’un des principaux indicateurs expliquant le prix des céréales, même si de nombreux autres facteurs interviennent.

Ainsi, une mauvaise récolte européenne n’est pas forcément synonyme de prix hauts si les disponibilités sont élevées chez les autres exportateurs. Cela fut le cas pour les producteurs de blé français en 2016, confrontés à une moisson calamiteuse et à des prix bas. À l’inverse, en 2021, les prix se sont maintenus à un niveau élevé malgré les bons volumes de céréales récoltés en France, du fait des accidents climatiques sur le continent américain (sécheresse sans précédent au Canada) et d’une production inférieure aux attentes en Russie.

Il ne faut toutefois pas ignorer le rôle des pays importateurs, à commencer par celui de la Chine : selon sa dynamique d’import, les tendances de prix peuvent être significativement affectées. En 2021, l’Iran et la Turquie ont aussi marqué l’évolution des prix des céréales compte tenu de leurs récoltes dégradées et donc de leurs besoins en céréales.

La situation politique et économique mondiale influence les prix

Enfin, indépendamment du contexte climatique ou de la demande évolutive, les mouvements de marchés sont corrélés aux évènements mondiaux et aux décisions politiques. C’est le cas notamment lorsqu’un pays décide d’interdire ou de restreindre les exportations sur certains produits ou encore de mettre en place des taxes (que ce soit côté exportateur ou importateur).

Enfin, la reprise économique plus rapide qu’espérée après la crise covid et le manque de moyens logistiques pour les échanges de céréales a ainsi provoqué une hausse des cours mondiaux.

Également, la déclaration de guerre de la Russie à l’Ukraine le 24 février 2022 a donné un nouveau tournant à l’histoire des cours des céréales. Alors que les deux belligérants sont responsables de 30% des échanges mondiaux de blé tendre, de nombreux pays se sont retrouvés en situation d’insécurité alimentaire.

-

« Cela va largement dépendre de l’attitude de la Chine » : c’est une réponse désormais récurrente à la question de l’évolution des prix sur le marché des céréales. Car le géant asiatique a récemment rebattu les cartes des flux mondiaux, avec une grande part d’imprévisibilité.

La forte demande chinoise en maïs offre un sérieux soutien aux prix. | Ⓒ Intercéréales

L’influence de la Chine n’est pas nouvelle en orge. Le pays génère 20 à 30 % des importations mondiales depuis près de dix ans. Rien d’étonnant, donc, à ce que la demande chinoise pour cette céréale soit déterminante pour les prix mondiaux. Plus récemment, la Chine a pris tout le monde de court en augmentant de façon vertigineuse ses importations de maïs (voir le premier graphique de ce dossier) : de moins de 1 million de tonnes (Mt) par an en 2016-2017, elles ont bondi à 30 Mt en 2020-2021. C’est l’un des facteurs qui a déterminé une nouvelle orientation du marché du maïs : alors que l’offre s’annonçait nettement supérieure à la demande dans le monde en 2020, les importations chinoises ont contribué à faire baisser les disponibilités. D’à peine 2 % des importations mondiales, la part de marché chinoise s’est ainsi hissée à 15 %, avec des chiffres qui s’annoncent similaires en 2021-2022. Un sérieux soutien aux prix !

La hausse des importations chinoises de blé profite à la France

Même constat pour le blé. Alors que les importations annuelles de la Chine s’établissaient entre 3 et 5 Mt, elles ont décollé à plus de 10 millions de tonnes en 2020-2021, notamment au profit de la France, et un volume similaire s’est contractualisé lors de la campagne 2021-22.

L’influence de la Chine est d’autant plus considérable que son marché intérieur est complexe et ses intentions peu lisibles. Les analystes mettent cette forte consommation sur le compte de la montée en puissance de son élevage, de l’urbanisation qui incite la population chinoise à consommer autrement (davantage de produits carnés), de conditions météorologiques hétérogènes et d’une incertitude de plus en plus forte quant au stock réel disponible. Mais cette situation est fragile : dès que la Chine réduira sa consommation, les prix en subiront le contrecoup.

-

La météo a un impact considérable sur les prix des céréales. Avec les surfaces semées, c’est le principal facteur annuel déterminant les volumes produits, et donc l’offre disponible, ainsi que la qualité des céréales. Compte tenu de la mondialisation des marchés des céréales, ce n’est plus la météo en un lieu précis qui influence les prix locaux, mais la conjonction des conditions climatiques des grandes zones de production de la planète.

Au-delà du poids considérable que prend chaque année le contexte climatique et les aléas climatiques qui vont croissants (sécheresse ou excès d’eau, canicule ou gel) et de plus en plus réguliers, certaines périodes focalisent l’attention des analystes. Il s’agit des périodes pendant lesquelles les cultures sont très sensibles au moindre accident climatique. Les conditions des céréales à la sortie de l’hiver sont scrutées de près dans l’hémisphère nord. Qu’un gel tardif survienne sur des blés en Russie ou en Europe, ou à l’inverse qu’un temps trop sec s’installe, et ce sont des craintes pour les rendements qui émergent. Il en va de même au moment du remplissage des grains, très exposé aux excès de température au printemps, ou encore du manque d’eau pendant la période de floraison du maïs.

Ces périodes sont donc propices aux fluctuations des marchés, puisque les opérateurs (industriels, coopératives, négociants, producteurs…) doivent s’engager en se basant uniquement sur le potentiel des cultures à des moments cruciaux : ces séquences sont appelées « weather market », ou marché de météo. L’amplitude des mouvements de prix est d’autant plus importante que les stocks disponibles sont faibles.

-

- Campagne céréalière 2021-22 : un marché tendu sous tous les angles, Perspectives agricoles n°498, avril 2022